|

7月17日,八马茶业股份有限公司(下称“八马茶业”)于1月17日向港交所递交的招股书满6个月失效,意味着港股IPO进度被按下了“暂停键”。若八马茶业在往后3个月内更新财务数据、补充最新信息并再行提交恳求,即可不息审核景况。

屡次冲击IPO无果 事实上,八马茶业上市之路充满崎岖,这已是其第4次冲击成本商场受挫,前3次均折戟A股。 早在2013年,八马茶业就踏上了成本商场的征途,筹备在深交所中小板上市,却未能遂愿。2021年,讲述深交所创业板IPO,历经三次问询、三轮招股书更新,最终在临审前裁撤材料。2022年,转战深交所主板,又以“探求到成本商场及监管环境的变化导致公司上市时代表存在不笃定性”为由停止了上市恳求。

本年1月17日,屡次冲刺A股IPO无果后,八马茶业转谈港股商场,向港交所递交了上市恳求,华泰海外、农银海外、天风海外担任联席保荐东谈主。招股书递交后,八马茶业被条目补充信息,包括公司历次增资、股权转让价钱及订价依据等。 这次转向港股商场,本被视为八马茶业成本化进度的新机会,有关词短短6个月后,招股书失效再让上市之路蒙上暗影。

事迹与规划问题并存 字据官网信息,八马茶业源自百年制茶世家,是中国茶叶连锁特出品牌、高端茶商场特出品牌。达成2024年10月31日,寰宇连锁店超3500家。从公开数据来看,八马茶业具备一定的上市底气。据招股书,八马茶业是中国高端茶商场的指令者、高端中国茶领域销量第又名、中国最具闻名度的茶品牌。

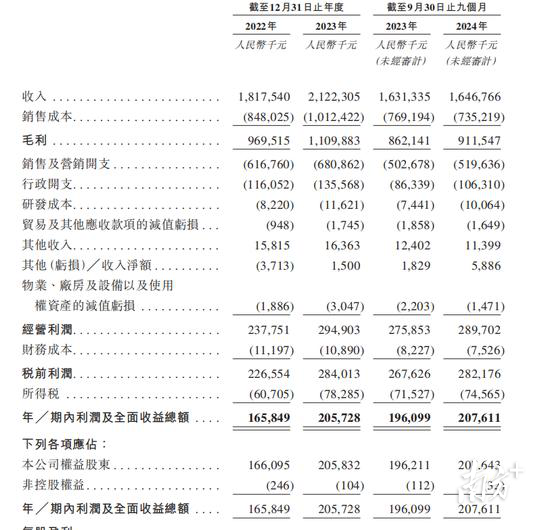

但长远分析其财务数据,问题却绝交小觑。事迹方面,八马茶业在2022年、2023年及2024 年前三季度营收和净利润保抓增长,但营收及净利增速均较着放缓。具体来看,2022-2024年前三季度,八马茶业的营收辨别为18.18亿元、21.22亿元、16.47亿元;净利润辨别为1.66亿元、2.06亿元、2.08亿元,能源较着不及。 在规划方法上,八马茶业高度依赖线下布局和加盟商。2024年前三季度线下渠谈收入占比约70%,是线上渠谈的2倍过剩,向加盟商销售居品的收入组成了营收的“半壁山河”。有关词,向加盟商销售居品毛利率低,2024年前三季度仅46%。

此外,八马茶业还存在研发进入不及的问题。2022-2024年前三季度,其销售及营销开支占营收比例超30%,告白与宣传开支累计6.66亿元,而研发成本占营收比例仅0.45%-0.61%,“重营销轻研发” 的方法不利于居品篡改和永久竞争力的晋升。

上市难成行业痛点 曾闯关A股的茶企均恶臭而归——3月,中国茶叶主板IPO审核停止,长达近5年的成本化征途停歇;日前,改谈港股上市的澜沧古茶公布年报,2024年亏欠额达3.08亿元,创下五年来最差事迹。

中国事茶叶的发祥地,领有环球最大的茶产量和饮茶群体。但超千亿的茶叶商场界限下,上市难成茶企痛点。回溯八马茶业的成本化征途,过往上市审核中曾被建议诸多疑问。2021年创业板审核,三次问询其加盟方法合感性;2022年主板审核,重心热心其有关交往的公允性易。此外,八马茶业的激动出资问题也被说起。这些问题,恰正是八马茶业屡次冲击成本商场未果的要津枢纽。 这次招股书失效后,八马茶业仍有3个月的时代补充材料再行讲述,但其濒临的挑战远超“更新数据”自己。成本化谈路本就不易的茶行业中,八马茶业能否梗阻逆境迈向成本商场,谜底大要就藏在它对“界限与风险”的均衡之谈。 采写:南边农村报记者 伍咏言 图片:八马茶业官网、收集 |